Man kan nemt lade sig rive med når man hører reklamer i radioen, hvor glade stemmer fortæller hvor let det lige har lånt penge til en shoppetur til New York.

Sponsoreret indhold

Reklamerne for smslån på mobil produceret af professionelle for at tale til vores følelser og de fleste mennesker sammenligner sig ubevidst også med de mennesker de omgås.

Måske netop derfor får man også lyst til at optage et smslån på mobil ligesom ens venner, så man få råd til de smarte møbler eller den nyeste fladskærm man har gået og drømt om.

Man bør dog bare forsøge at holde hovedet koldt og huske at de firmaer, som tilbyder de lette forbrugslån lever af det, og deres løn betales nødvendigvis af deres kunder.

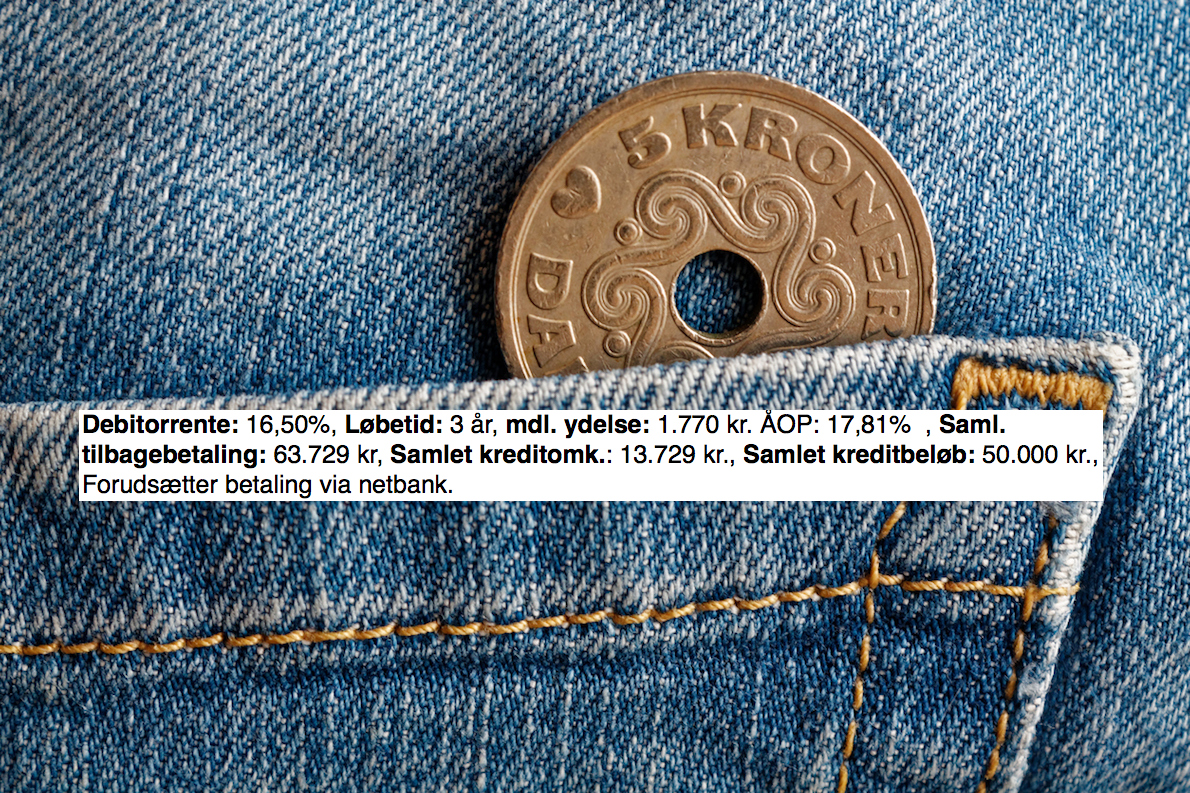

Oprettelses- og renteudgifter

Hos nogle lånefirmaer er oprettelsesgebyret eksempelvis 2.000 kr. hvis du skal låne 20.000 kr., så allerede der betaler man mere end den person, som venter med at bruge 20.000 kr. til vedkommende har sparet dem op.

Renten på smslån er højere end renterne på eksempelvis bil eller bolig lån fordi der ikke stilles sikkerhed i det lånet bruges til at finansiere. Derudover skal du betale oprettelsesgebyr og andre ekstraomkostninger.

Afdragsfrie måneder på lån lyder muligvis tillokkende, men man glemmer let at spare op til de kommende måneders betalinger

Bevilliget på 15 minutter, brugt på 15 timer, afbetalt på 1 år

Det at smslån er så lette at optage på mobil er helt klart en ulempe for impulsive personer, som ikke tænker på konsekvenser.

I princippet kan man optage et lån hvis man er påvirket af alkohol eller medicin så længe man blot er i stand til at betjene en mobil eller computer med internetadgang.

Alt andet lige vil en lidt mere langsommelig proces, hvor der skal bookes et møde med en bankrådgiver, som spørger til hvad pengene skal bruges til, og hvordan lånet skal passes ind i budgettet afværge for store fejldispositioner.

Et andet eksempel kunne være optagelse af et forbrugslån for at betale af på flere små smslån.

Kollektiv hæftning og risiko for kreditregistrering

Uanset hvilken type gæld man misligholder, er der en risiko for at man kan ende med at blive registreret i et kreditregister som RKI.

Med et smslån, hvor renterne er meget høje kan gælden hurtigt blive uoverskuelig for skyldneren, og på den korte bane kan det måske derfor synes mest rigtigt at stoppe med at betale af på gælden, men det er netop opskriften på at blive registreret i et kreditregister.

Hvis man har optaget et smslån sammen med eksempelvis en kæreste eller ægtefælle og forholdet går i stykker og den anden part af en den ene eller anden årsag stopper med at betale vil man lige pludselig stå med en gæld der et dobbelt så stor som den oprindeligt planlagte.

Desværre fungerer loven sådan, at man hæfter solidarisk som det hedder, og udlåningsfirmaet vil forsøge at inddrive pengene på hvilken som helst måde de kan.

Fakta om smslån i Skandinavien

Smslån på mobil er ikke længere tilgængelige i Norge Ifølge: forbrukslån.no/sms-lån/, fordi alle kunder har en forpligtelse til at underskrive en låneaftale med en computerchip, der hedder BankID (lik nemID). Af den grund er en person ikke i stand til at ansøge om et lån, kun via sms.

I stedet skal lån i Norge ansøges om via mobilens internetbrowser.

Svenskerne kunne indtil nylig ansøge om smslån uden at skulle underskrive aftalen, så længe det var for en lille sum penge. Denne regel blev ophævet for 2 år siden. Alle kreditorer er nu forpligtet til at kontrollere deres kunders kreditscore, før de godkender en kreditaftale.