Liva Høyberg

Liva Høyberg

Nu bliver det billigere.

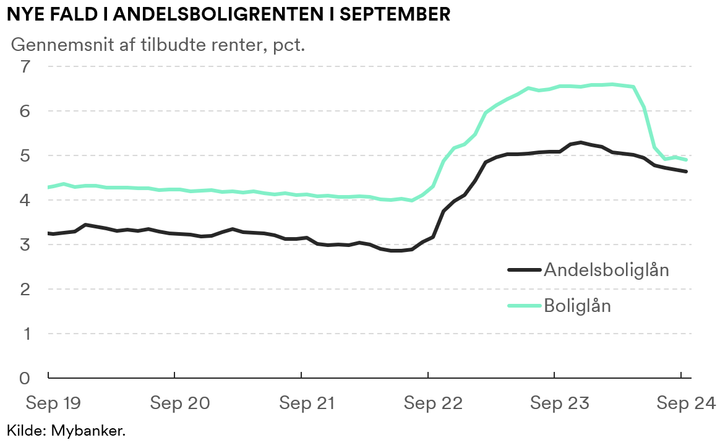

September bød på yderligere fald i bankernes renter på andelsboliglån. Det viser denne måneds rentestatistik fra Mybanker.

Det skriver Mybanker

September bød på yderligere fald i bankernes renter på andelsboliglån, mens der har været ro omkring ejerboliglånsrenterne de sidste par måneder. Det viser Mybankers rentestatistik, der opgør de renter, bankkunder får tilbudt af bankerne gennem Mybankers portal.

Den gennemsnitlige tilbudte rente på boliglån i banken – den såkaldte efterfinansiering – faldt med 0,04 procentpoint, og har således været stort set uændret på 4,9 pct. i siden juli. Renten på andelsboliglån faldt med 0,05 procentpoint, og lå i gennemsnit på 4,6 pct. i september.

”Vi er nu på 10. måned i træk med små men vedvarende fald i andelsboligrenterne. I gennemsnit er andelsboligrenterne 0,7 procentpoint lavere end de var i november sidste år. Har man lånt en million til en andelsbolig, giver det en besparelse på 7.000 kr. årligt før skat”, siger Mybankers cheføkonom Jens Hjarsbech.

Nationalbanken satte renten ned i september. Det vil påvirke bankernes renter de kommende måneder.

”Flere banker har annonceret lavere renter pga. rentenedsættelsen fra Nationalbanken. Men de fleste træder først i kraft i løbet af oktober, og nogle i november, og derfor må vi vente lidt med at se effekterne heraf i statistikkerne. Men de kommer”, siger Jens Hjarsbech.

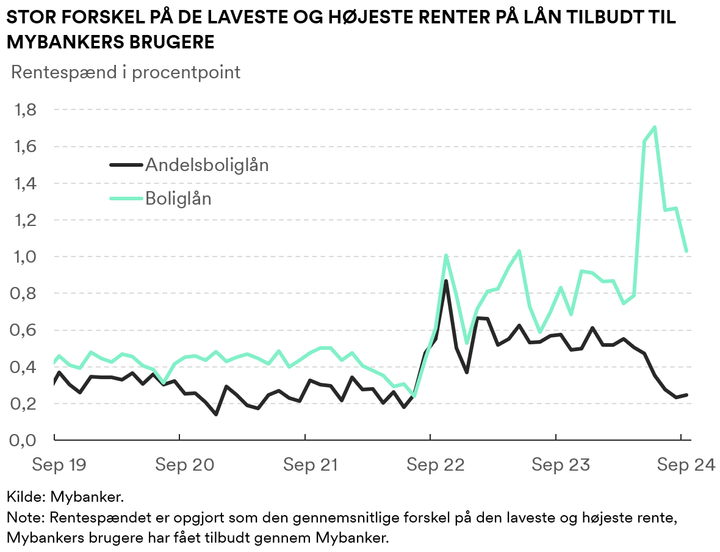

Stadig stor forskel på laveste og højeste tilbudte renter

Den gennemsnitlige rente dækker over mærkbare forskelle på de højeste og laveste renter på lån, som Mybankers brugere er blevet tilbudt af bankerne. I gennemsnit var der i september en forskel på 1 procentpoint for boliglån og 0,25 procentpoint for andelsboliglån.

Dette er dog gennemsnitsbetragtninger. Nogle brugere har oplevet forskelle på de højeste og laveste tilbudte boliglånsrenter på over 3 procentpoint og for andelsboligrenter på omkring 2 procentpoint i september.

”Selvom bankernes renter ikke faldt meget i september, betyder det ikke, at bankerne tilbyder de samme renter. De store forskelle viser, at man som bankkunde skal huske at indhente tilbud fra mere end én bank, for der kan være rigtig mange penge at spare ved at se sig om”, siger Jens Hjarsbech.

Køber man en ejerbolig til 4 mio. kr. og finansierer 15 pct. med banklån, betyder den gennemsnitlige forskel på 1 procentpoint en mulig besparelse på ca. 6.000 kr. før skat i lånets første år.

Bag tallene

Mybankers rentestatistik bygger på de renter, brugere af bankportalen Mybanker får tilbudt af bankerne, når de indsender en ansøgning gennem Mybanker. Hver bruger modtager tilbud fra op til fem banker. Ikke alle ansøgninger ender med et skift til et af de tilbydende banker, og det er ikke altid, brugerne vælger de laveste renter. Derfor er rentestatistikken ikke et udtryk for brugernes nye rente i bankerne, men de renter, bankerne tilbyder potentielt nye kunder.

Bankerne sætter bl.a. deres renter på baggrund af kundernes individuelle forhold som fx aktiver, gæld, indkomst, lånehov mv. Derfor er den gennemsnitlige rente ikke et udtryk for den rente, alle bankkunder bliver tilbudt.

Rentestatistikken dækker over flere tusinde tilbud fra bankerne hver måned til privatpersoner i Danmark. Rentetilbuddene kommer fra Mybankers partnerbanker, der tæller både små, mellemstore og store banker.

Renten er opgjort som den effektive årlige rente.

Andelsboliglån er banklån med sikkerhed i en andelsbolig. Boliglån er banklån med sikkerhed i en ejerbolig eller fritidsbolig. Det omfatter ikke prioritetslån eller ”realkreditlignende banklån” men derimod de boliglån, en boligejer eller -køber vil have i banken ud over realkreditlånet (såkaldt efterfinansiering).

Nationalbanken offentliggør også en månedlig statistik for bankernes renter på lån til boligformål, der dog ikke kan opdeles på boliglån og andelsboliglån. Nationalbankens statistik indeholder også prioritetslån og andre realkreditlignende banklån, hvorfor renten ofte vil være lavere end i Mybankers rentestatistik, da renten på disse lån typisk er lavere.

Mybankers rentestatistik udkom første gang i begyndelsen af maj 2024 og udkommer fast 2. hverdag efter månedsafslutning.